银行存款一直被视为一种相对安全、稳定的投资方式,然而这并不意味着存款就是绝对安全的。关于银行存款的风险和要注意的坑,小编

下面就为大家详细介绍一下。

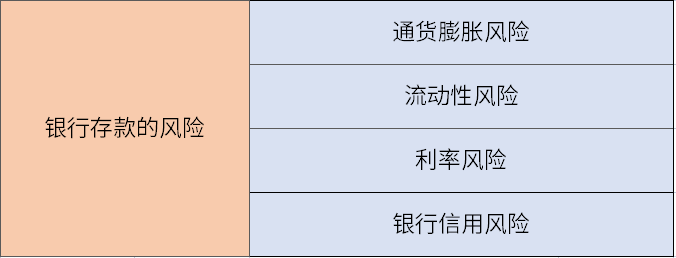

一般来说,银行存款的风险相比于其他理财方式而言还是比较小的,其受到银行存款保险的保障,即使存款出现问题投资者也可以获得赔偿。但任何理财方式都存在风险,银行存款也不例外,其风险主要提现在以下方面:

1、通货膨胀风险。 通货膨胀是指物价上升导致货币购买力下降,在通货膨胀率上升的环境下,即使银行存款的利率保持不变,但获得的利息却贬值了。这意味着虽然投资者获得了名义上的利息收入,但实际购买力却无法保持增长。

2、流动性风险。 虽然银行存款通常具有较高的流动性,但在某些情况下,投资者可能会面临无法及时取回存款的风险。例如当银行出现挤兑现象时,投资者可能需要排队等待取款,甚至可能无法取回全部存款,此外一些定期存款在到期前提前支取会损失利息。投资者在存款时需要考虑自身资金需求,选择适合自己的存款类型和期限。

3、利率风险。 当市场利率上升时,已存入银行的资金将按照原先较低的利率计息,导致存款的实际收益率下降。而当市场利率下降时,虽然新存款的利率也会相应降低,但已存入的资金仍按照较高的利率计息,从而保证了存款的收益率。

4、银行信用风险。

虽然银行是信用较高的金融机构,但投资者也不能忽视其潜在的信用风险。例如当银行出现经营困难或破产时,投资者可能会面临无法取回存款本金和利息的风险。为了降低这种风险,建议投资者选择信誉良好、实力雄厚的银行进行存款。

银行存款的坑:

1、自动转存。 自动转存是指在定期存款到期后,自动将存款本金和利息一起续存为同样期限的定期存款。这样做的好处是可以节省时间和手续,享受理财复利效应带来的好处。但自动转存会使资金失去灵活性,相当于代替投资者做了选择,设置自动转存后若需要资金进行周转,得提前支取存款也会带来不便。如果市场利率变化或者出现更好的理财产品,就无法及时转换,这样会面临更高的机会成本。

2、盲目选择长期存款。 一些银行为了吸收更多的资金,会推出一些较长期限的存款产品,这些存款的利率往往更高,但也有固定的存款期限,提前支取会损失收益,投资的机会成本较高。投资者在存款时,要注意评估自己的资金需求和流动性,避免提前支取。

3、过于信任存款保险。 银行存款虽然受到存款保险的保障,但这种保障也是有限制的,投资者在同一家银行的存款保障限额为50万元,如果投资者在同一家银行的存款总额超过了50万,那么保障就没那么到位了。建议投资者在一些中小银行存款时,最好是控制在50万元以内。

4、存款利率不是固定的。 一般来说银行存款的利率是根据市场基准利率来浮动的,会受到经济形势、通货膨胀、货币政策等因素的影响。如果市场利率上升,那么投资者的收益就会增加,但是如果市场利率下降,那么投资者的收益就会减少,特别是在通货膨胀较高的时期,存款实际收益进一步下降。所以投资者不要将资金一次性全都存入银行,还可以考虑其他理财产品或投资渠道,如购买基金、银行理财、投资国债、可转债等。

以上就是关于“银行存款风险大吗?有哪些坑?”的知识。如果想了解更多关于理财知识的内容,可以多看看

学习哦。

1.本媒体部分图片、文章来源于网络,并都会标明作者或来源,如有侵权,请与我联系删除;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

-

23 / 12月股票协议转让是什么意思?大股东协议转让规定?

-

23 / 12月创业板新股申购单位是多少?创业板新股申购规则?

-

23 / 12月造纸企业四季度盈利有望提升,纸企股票盘点!

-

23 / 12月上证180指数编制方案优化,上证180十大权重股是哪些?

-

23 / 12月揭秘女生四种常见的婉拒方式:男生必备知识,你了解了吗?(2024版)