在如今这个快速发展的时代,理财已经成为了每个人生活中不可或缺的一部分。对于普通人如何理财以及理财有哪些误区,小编 下面就为大家详细介绍一下。

理财的方式多种多样,不同的理财方式适合不同的理财目标,投资者们可以参考以下几种方式再根据自身偏好来选择:

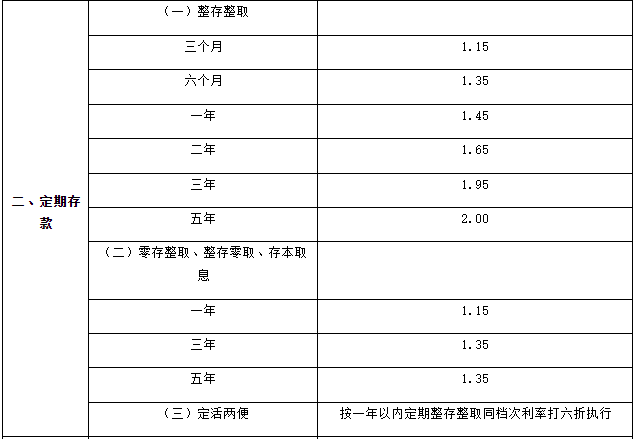

1、去银行存定期。 定期存款的门槛很低,一般是50元起存,而且银行定期存款可以设置自动转存,不用每次都到网点办理比较方便。定期存款的利率虽然算不上非常高,但比活期存款要高出不少,而且定期存款的期限越长,利率一般也越高。需要注意的是,定期存款也有一些缺点,例如存款资金的流动性较,如果投资者在存款到期前提前支取,会按活期利率计息,这就非常不划算了。不同银行的定期存款利率不同,下面是建设银行最新的定期存款挂牌利率,供投资者们参考:

2、买货币基金。 货币基金是一种主要投资于短期债券、银行票据、存款的理财产品,货币基金的收益稳定,其收益率一般都高于银行的活期存款利率,而且每天都会计算收益,让投资者可以及时了解自己的收益情况。此外货币基金的流动性好,大多为开放式基金,申购赎回非常自由,不会影响资金的正常周转。

3、投资国债。 国债是以国家信用为基础发行的债券,其在所有债券里面信用等级最高,具有收益稳定、投资风险低的优点。新手投资者可以通过银行或者开通证券账户购买国债,其适合作为长期闲置资金的理财方式。附部分记账式国债收益率,供投资者们参考:

4、国债逆回购。 国债逆回购是指投资者通过国债回购市场把自己的资金借出去,获得固定的利息收益。投资国债逆回购的安全性比较高,因为有国债作为抵押。而且国债逆回购的流动性也非常好,期限主要有1天、2天、3天、4天、7天、14天、28天、91天、182天9种,新手投资者可根据自身资金需求选择。

理财的误区:

1、忽略通货膨胀的影响。 很多投资者在理财时没有关注通货膨胀的情况,通货膨胀是指货币购买力的下降,也就是说同样一笔钱,在未来的购买力会低于现在的购买力。在理财时投资者要考虑理财产品的实际收益率,即名义收益率减去通胀率。只有实际收益率为正,才能够跑赢通胀,否则理财反而可能会使资金贬值。

2、没有进行资产配置。 进行资产配置是分散投资风险的重要手段,然而一些投资者在投资时往往忽视了资产配置的重要性,喜欢将所有资金都投入到一种或几种相关的投资工具中,导致风险过于集中。建议投资者将资金分配到不同的理财产品中,例如在购买债券的同时配置一些基金或银行存款等。

3、不会控制风险。 风险管理是投资过程中必不可少的一环,然而一些投资者在理财时只顾着追求更高的收益,而忽视了理财产品背后的风险。一般来说理财产品的预期收益和投资风险是呈正比的,如果因为风险过高而出现本金亏损反而得不偿失。

4、对理财产品了解不到位。 很多投资者在买理财产品时,只看产品的宣传,而不了解产品的交易规则、风险、费用等。这样很容易被产品广告所迷惑,忽略了产品的真实情况,买到不符合自身理财目标的产品。投资者在购买理财产品之前,一定要仔细阅读产品的说明书、合同、风险提示等,了解产品的投资范围、收益来源、风险等级、是否保本、交易费率、申赎限制等。此外还可以对比不同的理财产品,判断产品是否符合自己的理财目标、风险承受能力、投资期限等。

5、投资期限太短。 理财是一个长期的过程,一些投资者在进行理财时喜欢关注短期的收益而过于频繁交易,这样不仅会增加交易成本还可能错过长期的投资机会。对于想要获取更稳健收益的投资者,可以考虑采取定投方式来进行理财。

以上就是关于“普通人如何理财?有哪些误区?”的知识。如果想了解更多关于理财知识的内容,可以多看看

学习哦。

1.本媒体部分图片、文章来源于网络,并都会标明作者或来源,如有侵权,请与我联系删除;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

-

23 / 12月股票协议转让是什么意思?大股东协议转让规定?

-

23 / 12月创业板新股申购单位是多少?创业板新股申购规则?

-

23 / 12月造纸企业四季度盈利有望提升,纸企股票盘点!

-

23 / 12月上证180指数编制方案优化,上证180十大权重股是哪些?

-

23 / 12月揭秘女生四种常见的婉拒方式:男生必备知识,你了解了吗?(2024版)