手中有一定存款之后,可以利用已有存款赚取一定收益,让钱生钱,相信也是很多投资者所希望做到的。那10万元,怎么存可以实现收益最大化呢?下面为大家介绍一些存钱方法。

1、 定期存款

定期存款,有固定存款期限,投资者将资金存入银行按照约定的期限和利率获取收益。不同存款期限、不同银行的存款利率会有所不同,投资者可以多对比一些银行利率再进行选择。下面为大家列举几家银行的定期存款利率情况,作为定存选择的参考。

(1) 中国工商银行 :

整存整取:三个月利率1.15%;六个月利率1.35%;一年期利率1.45%;两年期利率1.65%;三年期利率1.95%;五年期利率2.0%。

零存整取/整存零取/存本取息:一年期利率1.15%;三年期利率1.35%;五年期1.35%。

(2) 中国邮政储蓄银行 :

整存整取:三个月利率1.15%;六个月利率1.36%;一年期利率1.48%;两年期利率1.65%;三年期利率1.95%;五年期利率2.0%。

零存整取/整存零取/存本取息:一年期利率1.15%;三年期利率1.36%;五年期1.36%。

(3) 南京银行 :

整存整取:三个月利率1.2%;六个月利率1.45%;一年期利率1.55%;两年期利率1.85%;三年期利率2.15%;五年期利率2.15%。

零存整取/整存零取/存本取息:一年期利率1.2%;三年期利率1.45%;五年期1.55%。

(4) 河北银行 :

整存整取:三个月利率1.55%;六个月利率1.8%;一年期利率2.05%;两年期利率2.35%;三年期利率2.55%;五年期利率2.55%。

零存整取/整存零取/存本取息:一年期利率1.32%;三年期利率1.56%;五年期1.8%。

从以上利率情况大致可以看出 一些地方性银行的存款利率会相对高一点 。

如果将10元存入中国工商银行,整存整取存3年,则最终获得利息=100000*1.95%*3=5850元。

如果将10万元存入河北银行,整存整取存3年,则最终获得利息=100000*2.55%*3=7650元。

(附各大银行存款利率查询网址: https://www.csai.cn/bankrate/ )

2、 通知存款

通知存款, 是一种介于活期存款和定期存款之间的存款方式,投资者可以随时存入,但要取出时需提前通知银行,通知期限通常是1天或7天等。 通知存款的 利率一般高于活期存款,但是低于定期存款 。 存款利息=存款本金*存款利率*存款期限。 下面为大家列举几家银行的通知存款利率情况,作为定存选择的参考。

(1) 中国银行 :一天通知存款利率0.25%;七天通知存款利率0.8%。

(2) 中国工商银行 :一天通知存款利率0.25%;七天通知存款利率0.8%。

(3) 宁波银行 :一天通知存款利率0.45%;七天通知存款利率1.05%。

(4) 成都银行 :一天通知存款利率1.0%;七天通知存款利率1.55%。

例如,将10万元存入成都银行,存为七天通知存款,实际存期为1年,则最终获得利息=100000*1.55%*1=1550元。

3、 结构性存款

结构性存款,是定期存款的一种,指的是投资者将合法持有的人民币或者外币资金存入银行,在存款的基础上嵌入金融衍生工具,并通过与利率、汇率等的波动的挂钩,让投资者在承担一定风险的基础上,获得更高的收益率。 结构性存款是通过期权和固定收益产品间的组合,让结构性产品的投资回报和联接到标的关联资产价格波动产生连动效应,可以在保障本金的基础上,一定程度取得更高的回报率。

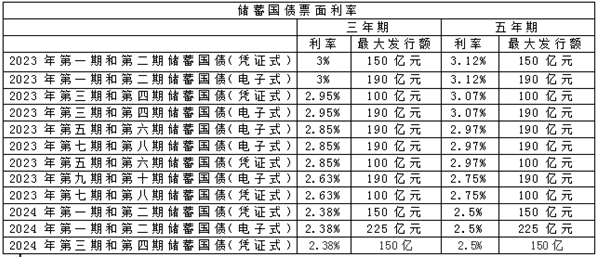

4、 国债

国债是中央政府为筹集财政资金而发行的一种政府债券, 是以国家信用为背书的,中央政府按期兑付本金和相应利息。

国债的利率 通常是根据市场利率来确定的。

(下图为储蓄国债利率表)

国债的流动性比银行存款的更高,但国债的发行有限,投资者并不一定能买到国债。

5、 国债逆回购

国债逆回购本质上是一种短期贷款,是指个人通过国债回购市场将自己的资金借出,获得固定的利息收益 。回购方,或者说借款人用自己的国债作为抵押,获得相应的资金,到期后还本付息。国债逆回购具有风险低、投资门槛较低、收益率可观且稳定、手续费低、操作便捷的特点。

6、 投资收益性更高的产品

(1) 银行理财

银行有不同风险等级的理财产品,投资者可以根据风险承受能力选择产品。 银行理财的投资门槛较低,安全性、稳定性较高,收益率会比高风险产品低。 但银行理财是不受存款保险保障的,是存在本金亏损风险的,只是大部分理财产品风险较小。

不同理财产品的利率、风险、期限都是会不一样的,投资者在选择理财产品时,可以在银行官网、APP、柜台等地方多查询相关信息。

(2) 投资基金

基金的投资风险分为低风险、中低风险、中风险、中高风险和高风险, 高风险的产品会比较多,这也意味着投资这些产品的回报率会更高。

(3) 投资股票

股票属于风险较高的投资选择,但收益率也会比较高 。股票的 收益波动性较大, 取决于公司的经营状况和市场表现,可能带来较高的收益,也可能导致亏损。

总的来说, 如果手中有10万元存款,投资者可以尽量灵活配比,用一部分资金作为储蓄存款,用一部分资金灵活投资,可以更好得实现收益最大化。

以上就是关于“10万最聪明的存钱法?10万元怎么钱生钱?”的相关解析,想要了解更多关于理财知识的话,可以点击下面课程进行学习哦。

1.本媒体部分图片、文章来源于网络,并都会标明作者或来源,如有侵权,请与我联系删除;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

-

19 / 12月女生冷淡应对?巧妙应对法,让她主动找你交流!

-

19 / 12月如何用礼物巧妙安抚女友情绪?完美解决情感矛盾的新方法

-

19 / 12月男女朋友争执化解法:初次见面如何打开话题?说些什么?

-

19 / 12月女人心声显露失望,老公需警醒安抚行动

-

19 / 12月恋爱聊天话题攻略:如何找到话题增进感情?恋爱话题推荐,轻松开启聊天